De afwijking in foodcost is het verschil tussen wat een restaurant had moeten uitgeven aan food en wat het werkelijk heeft uitgegeven in een bepaalde periode. Theoretische foodcost komt van recepten en verkoopdata. Werkelijke foodcost komt uit de voorraad. Het verschil vertelt je of de COGS onder controle zijn.

De meeste foodservice-exploitanten houden foodcost bij op P&L-niveau — totale uitgaven afgezet tegen totale omzet. Dat toont je marges, maar niet waar het geld naartoe gaat. Overportionering? Verspilling? Diefstal? Ontvangstfouten? In de P&L kun je het niet zien. Foodcostafwijking brengt het wel aan het licht.

Een goed gerunde multi-site operatie streeft naar een afwijking van 2–3%. Veel bedrijven zitten fors hoger zonder het te beseffen — meestal omdat hun data gefragmenteerd is. Recepten staan in Excel, inkoop in het boekhoudsysteem, verkoop in het POS en voorraadtellingen op een klembord. Zonder die systemen te koppelen kom je niet verder dan het P&L-getal.

Deze gids laat zien hoe je data centraliseert, foodcostafwijkingen meet, de oorzaken vaststelt en de kloof dicht.

Minder afwijking, meer marge

Het monitoren van foodcostafwijkingen is belangrijk, want foodcost is de grootste beheersbare kostenpost in foodservice: doorgaans 25–35% van de omzet. Zelfs kleine afwijkingen lopen snel op. Een verschil van 2% op een locatie die €50k/maand uitgeeft aan food betekent €1k verlies per maand. Over 20 locaties is dat €240k/jaar aan vermijdbaar verlies.

Zoals Carl Jacobs het zegt: “Een restaurantketen die de foodcostafwijking met een paar procentpunten vermindert, kan miljoenen per jaar besparen.”

Het is een probleem dat de hele sector voelt. Volgens de National Restaurant Association zeggen meer dan negen op de tien restauranthouders dat foodcost een grote uitdaging blijft, met gemiddelde kosten die nu meer dan 35% boven het niveau van voor de pandemie liggen.

Peter Schimpl, VP Digital en IT bij L’Osteria (170 restaurants), vat het samen: “We denken dat we onze cijfers kennen omdat we maandelijks een voorraadtelling doen. Maar dat is vooral voor finance. De echte opgave is volgens mij ruwe voorraaddata omzetten in bruikbare informatie. Goede data geven je vertrouwen in foodcost, menuwijzigingen, pricing en nieuwe concepten. Zonder een solide databasis riskeer je slechte beslissingen in het hele bedrijf.”

Wat is het verschil tussen theoretische foodcost en werkelijke foodcost?

Theoretische foodcost is wat je food zou moeten kosten als alles perfect verloopt — nul verspilling, perfecte portionering, geen diefstal, geen bederf en elk ingrediënt wordt ontvangen tegen de verwachte prijs. Theoretische foodcost wordt ook wel de ideale foodcost genoemd. De berekening is gebaseerd op je recepten en sales-mix:

De formule is:

Theoretische foodcost = receptkosten per gerecht × verkochte porties

Je neemt de exacte ingrediënten, hoeveelheden en actuele inkoopprijzen om de receptkosten per gerecht te berekenen en vermenigvuldigt dat met het aantal porties dat de POS als verkocht rapporteert. (Voor de volledige berekening, inclusief hoe je het uitdrukt als percentage van de omzet, zie onze gids over het berekenen van foodcost.)

Werkelijke foodcost is wat je echt hebt uitgegeven. De berekening is gebaseerd op de voorraad:

De formule is:

Werkelijke foodcost = beginvoorraad + aankopen − eindvoorraad

Dit omvat alles waar de theoretische kosten geen rekening mee houden: verspilling, overportionering, bederf en fouten bij de ontvangst.

Waar geld verdwijnt

Het verschil tussen de twee — de afwijking — vertelt je hoeveel geld je verliest. Zoals Andreas Wehler, voorheen bij Fabrique, het verwoordde: “We kennen de totale marge, maar we weten niet welk deel daarvan COGS is, hoeveel verspilling en hoeveel administratief verlies. Dat wil je echt opsplitsen in de verschillende oorzaken.”

De gebruikelijke oorzaken zijn: overportionering, niet-geregistreerde verspilling, prijsverschillen met leveranciers, onnauwkeurige opbrengstpercentages en ongetraceerd verbruik zoals personeelsmaaltijden. We bespreken ze verderop.

Je hebt beide cijfers nodig

Theoretische kosten zonder werkelijke kosten zijn slechts een aanname. Je weet wat dingen zouden moeten kosten, maar niet of dat klopt met de werkelijkheid. Werkelijke kosten zonder theoretische referentie zijn slechts getallen. Er is geen benchmark die je vertelt of een locatie het goed of slecht doet.

Foodcostafwijking bijhouden betekent beide kanten verbinden. Dit creëert een gesloten kringloop: theoretische kosten vloeien voort uit recepten vermenigvuldigd met verkoop, werkelijke kosten uit aankopen minus eindvoorraad. De afwijking ertussen laat zien waar geld weglekt.

In Apicbase worden theoretische en werkelijke kosten berekend op basis van dezelfde onderliggende ingrediënt- en receptdata. Daardoor is de vergelijking betrouwbaar. Er zijn geen losse spreadsheets die je moet nakijken.

Hoe bereken je de foodcostafwijking?

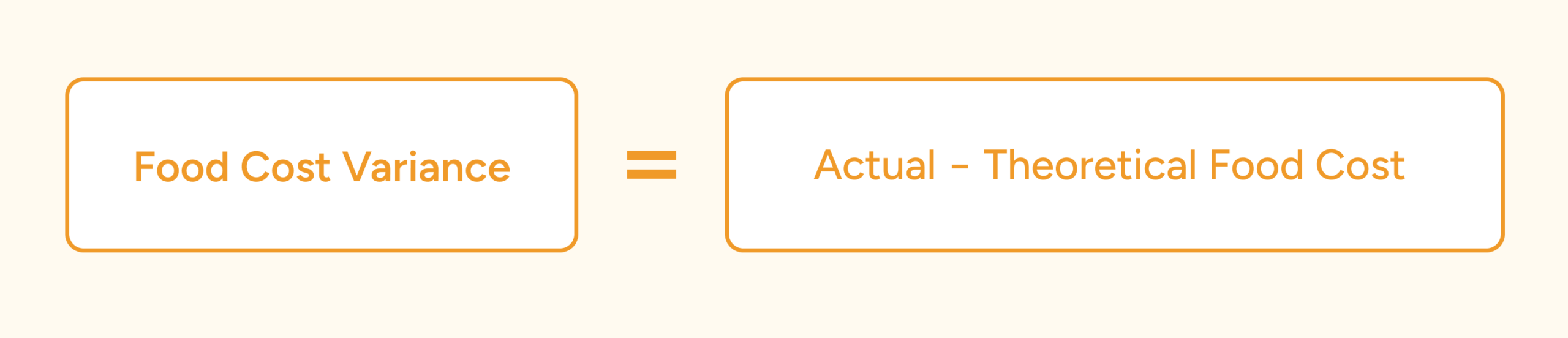

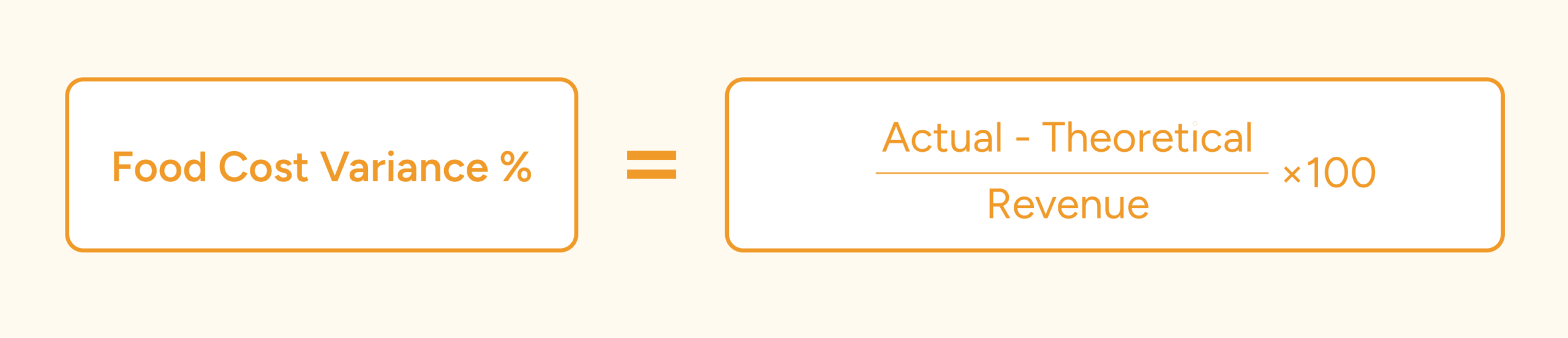

De formule voor de foodcostafwijking is eenvoudig: trek de theoretische foodcost af van de werkelijke foodcost.

De volledige formule is:

Foodcostafwijking = werkelijke foodcost – theoretische foodcost

Als percentage van de omzet:

Afwijking % = (Werkelijke foodcost – Theoretische foodcost) / Omzet × 100

Een positieve afwijking betekent dat je meer uitgeeft dan je zou moeten.

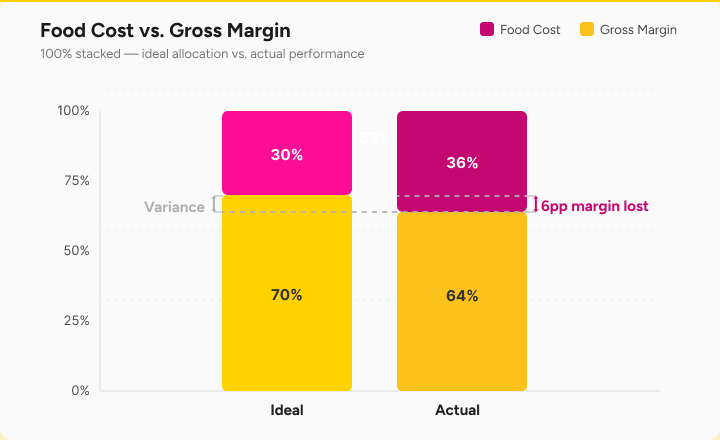

Voorbeeld: Een locatie draait €60.000 omzet in een maand. Theoretische foodcost bedraagt €18.000. Werkelijke foodcost komt uit op €21.000.

- Absolute afwijking: €3.000 = €21.000 – €18.000

- Afwijkingspercentage: 5% = (€3.000/€60.000) × 100

De juiste data verzamelen is moeilijker dan het rekenwerk

De formule is eenvoudig. Het zijn de inputs waarmee het in de praktijk misgaat.

Theoretische kosten vereisen actuele recepturen met nauwkeurige hoeveelheden en opbrengstfactoren, de huidige inkoopprijzen voor elk ingrediënt en een sales-mix uit het POS die weergeeft wat er daadwerkelijk is geproduceerd.

Is een van die elementen verouderd, dan klopt je basislijn al niet voordat je begint. Zoals de chef-kok van een internationale luxehotelgroep het zei: “Er zijn periodes van maanden waarin we met een verouderde kostprijs voor een gerecht werken; het geld vloeit gewoon weg.”

Werkelijke kosten vereisen nauwkeurige voorraadtellingen, leveringen die worden gecontroleerd tegen facturen, overdrachten tussen locaties die worden bijgehouden en waste die wordt geregistreerd. Sla je een van die stappen over, dan is het getal voor je werkelijke foodcost al even onbetrouwbaar.

Zoals de operations lead bij een multi-brand cloudkeuken ons vertelde: “We zien consistent zo’n €10k aan verschillen tussen wat er zou moeten zijn en wat er daadwerkelijk is.” Het merendeel bleek echter ruis te zijn door slechte data.

Zodra je beide cijfers kunt vertrouwen, begint de echte foodcostanalyse: uitsplitsen per categorie, artikel, locatie en oorzaak.

Wat veroorzaakt foodcostafwijkingen?

De oorzaken vallen uiteen in drie categorieën: operationele problemen, inkoopproblemen en slechte data die op echte afwijking lijken.

| Oorzaak | Categorie | Voorbeeld |

|---|---|---|

| Portionering en productie | Operationeel | Koks die porties van 200 gram op het oog inschatten terwijl het 180 gram moet zijn |

| Verspilling en bederf | Operationeel | Vervallen product, snijverlies, verbrande of gevallen items |

| Diefstal en ongeregistreerd verbruik | Operationeel | Niet bijgehouden personeelsmaaltijden, proeverijen en derving |

| Fouten bij inkoop en ontvangst | Inkoop | Onvolledige leveringen geaccepteerd, prijsverhogingen niet bijgewerkt |

| Fouten bij het tellen van de voorraad | Data | Verkeerd getelde eenheden, inconsistente methoden |

| Problemen met recepten en systeemdata | Data | Verouderde recepten, verkeerde eenheidstoewijzingen, verouderde prijzen |

| Verkoopmix en productiemismatch | Operationeel | Voorbereid op 200 couverts, maar er kwamen er maar 160 |

Wanneer we de kloof tussen ideale en werkelijke foodcost analyseren, zien we het volgende:

1. Portioneer- en productiefouten

Meestal de grootste oorzaak. Koks schatten porties op het oog in plaats van te wegen, het opscheppen varieert per shift en prep snijdt anders dan het recept voorschrijft. Een paar gram extra proteïne per bord tikt aan op honderden couverts per dag.

Opbrengstfactoren spelen ook een rol. Als je recept uitgaat van 85% yield op vis, maar het team haalt slechts 78%, dan vloeit dat verschil van 7 punten rechtstreeks door in je afwijking. Zulke discrepanties komen alleen aan het licht als je de theoretische kosten op ingrediëntniveau met de werkelijke kosten vergelijkt.

2. Afval en bederf dat niet wordt geregistreerd

Vervallen product, snijresten bovenop wat het recept meerekent, gevallen items, teruggestuurde gerechten. Het is allemaal normaal in een professionele keuken, maar het probleem ontstaat als ze niet worden gelogd. De verspilling drukt wel op je werkelijke foodcost, maar er is geen registratie die verklaart waarom het getal zo hoog is.

Minder verspilling heeft een enorme impact op de winstgevendheid. Uit wereldwijd onderzoek van Champions 12.3 bleek dat restaurants voor elke dollar die ze investeerden in het terugdringen van voedselverspilling, ongeveer $7 aan operationele kosten bespaarden.

Schattingen uit de sector plaatsen voedselverspilling op 4–10% van de inkoopwaarde. Bij €50k/maand aan fooduitgaven is dat €2.500–€5.000 aan afval alleen.

3. Diefstal en ongeregistreerd verbruik

Personeelsmaaltijden die niet worden bijgehouden, proeverijen tijdens de service en producten die de deur uitlopen. Bijna onzichtbaar in de cijfers, tenzij je de afwijking op ingrediëntniveau bijhoudt — ongebruikelijke patronen bij specifieke items zijn vaak het eerste signaal.

4. Fouten bij inkoop en ontvangst

Leveranciersprijzen kruipen omhoog zonder dat receptkosten worden bijgewerkt. Leveringen komen incompleet binnen of met vervangende producten die niet in het systeem worden verwerkt. De USDA Food Price Outlook laat zien dat food-away-from-home-prijzen in februari 2026 met 3,9% zijn gestegen ten opzichte van het jaar ervoor. Als receptkosten niet worden aangepast, dan eroderen de marges.

Zoals een exploitant van een hotelgroep het verwoordde: “chocolade is onlangs in prijs verdubbeld” — een herinnering dat handmatige prijsupdates het tempo van kostenstijgingen niet kunnen bijbenen.

5. Fouten bij het tellen van de voorraad

Als je voorraadtelling niet klopt, dan klopt je werkelijke foodcost ook niet. De afwijking die je ziet is geen operationeel probleem maar een dataprobleem: inconsistente methoden, ongetraind personeel, verwarring tussen eenheden en gewicht.

Een restaurantmedewerker bij een Nederlandse horecagroep beschreef “enorme verschillen” tijdens de tellingen. Het overgrote deel van de voorraadafwijking bleek te zijn ontstaan door onjuiste data uit de tellingen. Eventuele operationele verliezen bleven daardoor verborgen.

6. Problemen met recepten en systeemdata

Recepten die niet zijn bijgewerkt, ontbrekende subrecepten, ingrediënten gekoppeld aan het verkeerde leveranciersproduct, verouderde prijzen. Dit vervuilt de theoretische kant van de berekening volledig. Zelfs als de keuken perfect draait, lijkt de afwijking groot omdat de benchmark niet klopt.

7. Verkoopmix en mismatch in productie

Theoretische foodcost wordt berekend op basis van wat het POS aangeeft dat je hebt verkocht. Alles wat de keuken produceert zonder dat het door het POS gaat, creëert een gat: de werkelijke kosten stijgen terwijl de theoretische gelijk blijven.

Buffetten en banketten zijn het duidelijkste voorbeeld: je bereidt 200 couverts voor; er komen 160 mensen opdagen. Die 40 couverts in overproductie drukken op de werkelijke kosten. Maar het speelt ook bij à la carte — personeelsmaaltijden, gratis gerechten, off-menu-verzoeken en proeverijen gebruiken allemaal ingrediënten zonder een bijbehorende verkoop. Productie en verkoop lopen niet gelijk, waardoor er afwijkingen ontstaan in foodcosts.

Wat is een goed foodcostafwijkingspercentage?

Er is geen universeel getal. De nuttigste benchmark is je eigen best presterende site. Als je scherpste restaurant een afwijking van 2,1% heeft op de foodcost en een andere site met hetzelfde menu 4,8% scoort, dan heb je geen industriebenchmark nodig om te weten dat er een probleem is.

Dat gezegd hebbende, onderstaande ranges bieden een startpunt. Onder 2% is uitstekend, maar weinig bedrijven houden dat vol. 2–5% is acceptabel voor de meeste multi-site operaties. Boven 5% is er meestal iets structureels mis: slechte receptdata, onbetrouwbare tellingen of structurele portieproblemen. Boven 8% stapelen waarschijnlijk meerdere problemen zich op, of is het datafundament zo gebrekkig dat de afwijking erger lijkt dan ze werkelijk is.

Benchmarks verschillen ook per type operatie:

| Type operatie | Aanvaardbare afwijking | Rode vlag |

|---|---|---|

| QSR | 1.5-3% | Boven 3% |

| Fast casual | 2-4% | Boven 4% |

| Full service | 3-5% | Meer dan 5% |

Hoe lees je deze getallen

- De trend is belangrijker dan een enkele meting. Een locatie die stabiel op 3% draait, doet het beter dan een locatie die schommelt tussen 1% en 7%. De inconsistentie betekent dat de operatie niet onder controle is, ook al zien individuele periodes er prima uit.

- Vergelijk appels met appels: een QSR met 15 items zal van nature een lagere afwijking hebben dan een full-service restaurant met 80 gerechten en veel handmatige voorbereiding.

- Je eigen basislijn telt meer dan welke benchmark ook. Zit je op 6% en breng je het terug naar 4%, dan is dat een forse margeverbetering. Start waar je staat.

- Nulafwijking is niet het doel. Enige afwijking is een operationele realiteit — snijverlies, afval tijdens inwerken, recepttesten, personeelsmaaltijden. Het doel is om wat je kunt controleren te scheiden van wat je niet kunt controleren. Het controleerbare deel, daar kan je aan werken.

- Wat niet acceptabel is: je afwijking helemaal niet kennen.

Waarom je op ingrediëntniveau moet tracken

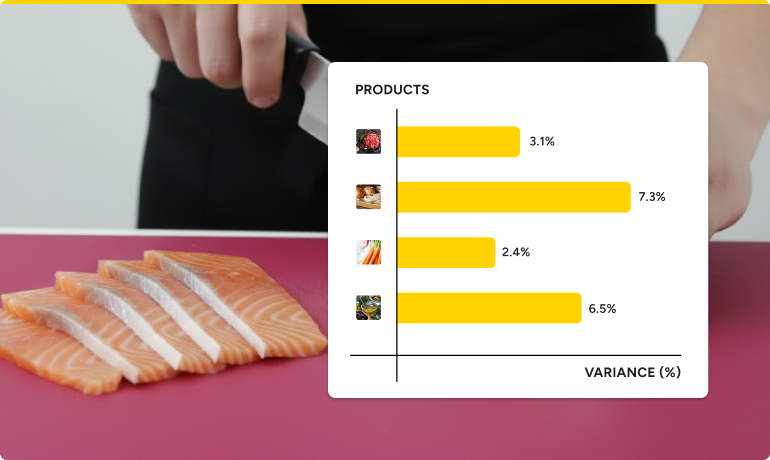

Tot nu toe hebben we de afwijking als één getal beschreven. Dat is je basischeck, maar het is een gemengd getal dat de afwijking over al je producten samenvoegt.

Een geaggregeerde foodcostafwijking vertelt je dát er een probleem is, maar de afwijking op ingrediëntniveau vertelt je wélk probleem — of het nu overportionering, verspilling, diefstal of een prijsfout is.

Een afwijking van 4% lijkt gematigd, totdat je het openbreekt en ziet dat proteïnen op 10% zitten terwijl droge goederen 0,5% doen. De items die je marge slopen zijn uit het zicht verdwenen door enkel naar dat grote gemiddelde te kijken.

Je kunt niet handelen op een totaalcijfer, want dat vertelt je niet of chef-koks te veel kipfilet op een caesarsalade leggen, of dat een leverancier stilletjes de zuivelprijzen heeft verhoogd, of dat er een fout zit in de meeteenheid voor olijfolie, of dat 12 kg zalm verdwenen is zonder dat iemand het kan verklaren.

Een pizzaketen met 24 vestigingen ontdekte dat één ingrediënt voor €91.000 aan ongecontroleerde verliezen had gezorgd. Het afwijkingsrapport signaleerde een probleem, maar pas door in te zoomen op ingrediëntniveau begrepen ze de omvang ervan. “Hierdoor verschoof het gesprek van ‘ik heb een probleem’ naar een gericht onderzoek”, aldus de F&B-directeur.

Ellen Snel, data-analist bij Restaurant Company Europe, bevestigt dit: “Door kostenverschillen te monitoren, weten we precies wanneer en waarom we geld verliezen en kunnen we het probleem direct aanpakken.”

Afwijkingen op ingrediëntniveau veranderen een getal waar mensen hun schouders over ophalen in een signaal waar ze naar kunnen handelen. “We missen deze maand 12 kg zalm” is iets wat je team kan onderzoeken. Bij een boodschap als “Onze foodcost is iets te hoog” is dat veel moeilijker.

In Apicbase Analytics is deze foodcostanalyse zichtbaar per ingrediënt, per recept, per locatie en per periode — zodat je kunt doorklikken van een portfolio-overzicht naar één ingrediënt op één specifieke locatie.

Hoe foodcostafwijking op ingrediëntniveau bijhouden

Vier datastromen moeten up-to-date blijven. In Apicbase gebeurt dit automatisch.

1. Receptkaarten met volledige informatie over ingrediënten

Voor elk gerecht is een doorgerekend recept nodig met ingrediënten, hoeveelheden, eenheden, opbrengstfactoren en subrecepten. Als een hamburgerrecept 180 gram runderpaté, 30 gram cheddar, 15 ml saus en een broodje van 95 gram bevat, dan zijn dat de hoeveelheden die het systeem gebruikt om het theoretische verbruik te berekenen op basis van wat er verkocht is.

Subrecepten zijn belangrijk omdat veel componenten in batches worden gemaakt, maar per portie worden gebruikt — bijvoorbeeld bij bolognesesaus. Opbrengstfactoren tellen ook mee: als je een hele kip inkoopt maar je recept vraagt om geportioneerde kippenborst, dan moet het systeem de omrekening kennen.

Apicbase Inventory Management regelt dit automatisch. Subrecepten kun je onbeperkt nesten, met kosten, allergenen en voedingswaarden die op elk niveau worden doorberekend.

2. Actuele inkoopprijzen

Elk ingrediënt heeft een actuele prijs nodig die gekoppeld is aan het leveranciersproduct dat je daadwerkelijk koopt. Wanneer prijzen veranderen — en dat doen ze voortdurend — moet het systeem dat weerspiegelen.

In Apicbase werken de leveranciersintegraties de inkoopdata automatisch bij.

3. Verkoopmixdata van je POS

Het systeem vermenigvuldigt de ingrediëntvereisten per gerecht met het aantal verkochte porties om het theoretische verbruik per ingrediënt te berekenen. Als je POS-data onvolledig zijn — compensaties werden niet geregistreerd, personeelsmaaltijden niet aangeslagen, afval niet gelogd — dan wijkt je theoretische voorraad af van wat er werkelijk verbruikt is.

Apicbase integreert rechtstreeks met je POS, zodat verkoopdata, voorraadniveaus en dashboards synchroon blijven.

4. Nauwkeurige voorraadtellingen

De kwaliteit van je tellingen bepaalt de kwaliteit van je voorraadafwijking, en alles wat daarna komt.

Zoals Craig Goslin van Redemption Roasters zegt: “Vroeger deden managers een wekelijkse voorraadopname puur zodat het boekhoudteam een openingswaarde had. Maar niemand keek echt naar een afwijkingsrapport om werkelijk versus theoretisch te begrijpen.”

De meeste restaurants tellen nog steeds met pen en papier. Het is vervelend, traag en onbetrouwbaar. En als tellen een klusje is voor de boekhouding in plaats van voor het team, kijkt niemand naar wat de cijfers vertellen.

Zoals Peter Schimpl, VP Digital en IT bij L’Osteria, het zegt: “Voorraadbeheer gaat voor mij over het verkrijgen van data. En de uitdaging is om mensen te motiveren om de data correct in te voeren.”

Apicbase biedt barcode-scanning, voice-counting, en fototelling in de mobiele app. Het maakt het proces sneller en makkelijker. Restaurantmanagers krijgen onmiddellijke feedback op de prestaties van hun team. Financiën en bedrijfsvoering hebben rechtstreeks toegang tot de cijfers.

“Na slechts een paar maanden waren we erin geslaagd om de foodcost in de hele keten met ongeveer 2% te verlagen, en we besteedden veel minder tijd aan voorraadtellingen,” aldus Tosca Eggenhuizen, Product Owner F&B Systems bij CitizenM, nu onderdeel van Marriott.

Hoe foodcostafwijking werkt op meerdere locaties

Of je 50 of 500 sites runt, de principes zijn dezelfde — theoretische kosten vergelijken met de werkelijke kosten — maar de complexiteit neemt toe. En daarmee ook de kansen om besparingen te vinden.

Gecentraliseerde recepten, lokale uitvoering

Receptstandaarden moeten centraal worden vastgelegd. Elke locatie werkt met dezelfde recepten, dezelfde porties, dezelfde specificaties.

Vergelijking tussen locaties is je krachtigste diagnose-instrument

Zet dezelfde KPI’s (key performance indicators) per locatie naast elkaar, dan worden de uitschieters direct duidelijk. Als 8 van de 10 sites een rundvleesafwijking van 2–4% hebben en twee sites 8–9%, dan weet je waarop je je moet richten.

Verschillen in leveranciers en prijzen

Multi-site restaurants werken vaak met verschillende leveranciers of hanteren per regio onderhandelde prijzen. Theoretische kosten kunnen per locatie verschillen voor hetzelfde gerecht. Je systeem moet de werkelijke inkoopprijzen per locatie toepassen op hetzelfde recept, in plaats van één gemiddelde prijs te hanteren. Anders zie je een afwijking die eigenlijk een prijsverschil is, geen operationeel probleem. Apicbase regelt dit automatisch.

Transfers tussen locaties

Elke transfer die niet wordt geregistreerd, verstoort de werkelijke foodcost van beide locaties. Als site A 20 kg kip naar site B stuurt maar niemand het logt, dan ziet site A er kunstmatig goed uit en site B kunstmatig slecht. Het bijhouden van transfers moet waterdicht zijn.

In Apicbase worden producttransfers bijgehouden via het transferdashboard en de voorraadmodule.

Centrale productie

Centrale keukens creëren een afwijkingsprobleem waar de meeste operators niet op rekenen: de vergelijking splitst op in tweeën. Productieafwijking bij de centrale keuken (hebben we de juiste hoeveelheid ingrediënten gebruikt voor de verwachte output?) en consumptieafwijking bij de ontvangende locaties (hebben we de juiste hoeveelheid eindproduct gebruikt in verhouding tot de verkoop?). Beide moeten worden gemonitord en op elkaar worden afgestemd.

In Apicbase kunnen gebruikers het voorraadverbruik bij de centrale productie-eenheid en de aangesloten restaurants volgen. Afgewerkte producten en halffabricaten verminderen de voorraad in de CPU (central production unit) en verhogen die op locatie.

Van portfolio-overzicht naar individueel ingrediënt

Op managementniveau wil je een dashboard met totale afwijking per locatie, gerangschikt en in trends weergegeven. De echte waarde zit in het vermogen om dieper te graven. De afwijkingen per locatie vertellen je wáár het probleem zit. De afwijking per categorie vertelt je wat voor soort probleem het is, en de afwijking per ingrediënt vertelt je wat er precies misgaat.

Met de dashboards van Apicbase kun je schakelen tussen deze niveaus, van het portfolio-overzicht duik je tot op het niveau van één ingrediënt op één locatie in één periode.

Stel doelen op basis van je eigen data

Met data over de locaties heen kun je benchmarks bepalen op basis van hoe je eigen bedrijf presteert in plaats van te vertrouwen op sectorgegevens. Als je best scorende sites een afwijking hebben van 1,5%, dan wordt dat het doel. Je vraagt de andere locaties niet om te streven naar een abstract getal, maar om te evenaren wat hun collega’s al hebben gerealiseerd.

Het echte voordeel van multi-site variance tracking is patroonherkenning. Scoort hetzelfde ingrediënt hoog op meerdere locaties, dan is het waarschijnlijk een leveranciers- of receptuurprobleem. Draait één site consistent hoog over alle categorieën, dan is het een management- of trainingskwestie. Het multi-siteoverzicht in Apicabse verandert losse datapunten in bruikbare patronen.

Hoe de foodcostafwijking verminderen

Portionering, ontvangst en afvalregistratie zijn de grote operationele hefbomen — we behandelen ze uitgebreid in onze gids over het verlagen van foodcost in restaurants. Hier richten we ons op wat specifiek nodig is om afwijking onder controle te krijgen.

Craig Goslin, Head of Hospitality bij Redemption Roasters, zei het treffend: “We hadden realtime zichtbaarheid nodig en de mogelijkheid om prestaties dagelijks te volgen, in plaats van op wekelijkse cijfers te varen. Anders is het kalf al verdronken.”

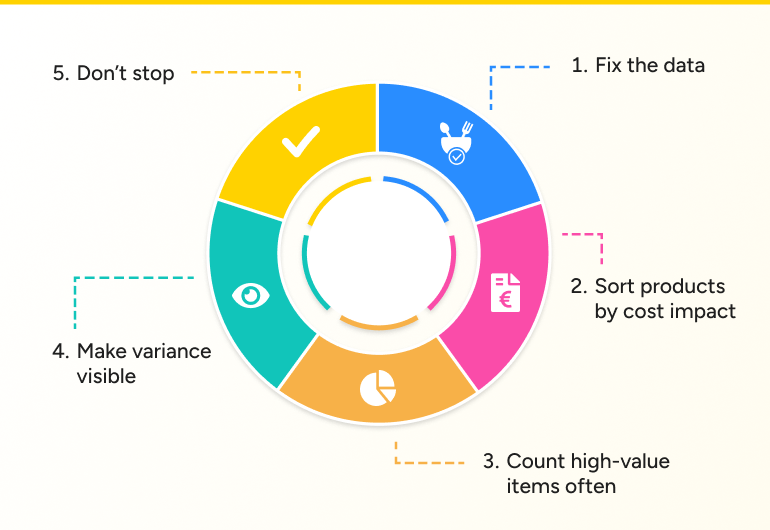

1. Fix de data

Controleer je top 20 ingrediënten op basis van uitgaven. Als recepten verouderd zijn, prijzen niet meer actueel zijn of tellingen onbetrouwbaar zijn, dan jaag je op spookafwijking. Je benchmark is fout. Fix dat eerst.

2. Sorteren op kostenimpact, niet op percentage

Een afwijking van 15% op peterselie is onbelangrijk. Een afwijking van 4% op zalm kan oplopen tot duizenden euro’s per maand.

3. Waardevolle artikelen vaker tellen

Een wekelijkse telling van je 15 duurste ingrediënten vangt problemen op voordat ze zich een hele maand kunnen opstapelen. Een portioneerprobleem dat in week één € 500 kost, kost € 15.000 tegen de tijd dat een maandelijkse evaluatie het boven water haalt.

4. Maak afwijking zichtbaar voor de mensen die het controleren

Als een chef-kok weet dat de rundvleesafwijking 8% is en het doel 3% is, dan kan die er iets aan doen. Een concreet cijfer verandert het gedrag op een manier die de boodschap “wees voorzichtiger met je rundsvlees” nooit zal bereiken.

5. Niet stoppen

De meeste operaties pakken de verbeteringen goed aan; het probleem is dat ze ermee stoppen na een paar weken. Bedrijven die hun voorraad wekelijks bijhouden, zien volgens schattingen van analisten binnen één kwartaal een verbetering van 3–6% in de foodcost. Bouw daarom de afwijkingsreview in je wekelijkse ritme in.

Van metric tot management tool

Restaurantbedrijven die foodcostafwijking onder controle hebben, doen drie dingen consequent goed:

- Ze houden de theoretische kosten up-to-date: recepten zijn gekoppeld aan live inkoopprijzen, niet aan een spreadsheet van een vorig kwartaal.

- Ze investeren in stock counting methodologie: ze tellen vaker en nauwkeuriger en gebruiken tools die het proces versnellen, zodat restaurantteams het ook daadwerkelijk kunnen uitvoeren.

- Ze houden afwijkingen bij op ingrediëntniveau in plaats van te sturen vanuit één geaggregeerde foodcostlijn in de P&L, want “we verliezen 12 kg zalm op locatie 4” zet aan tot actie op een manier die “foodcost is 2 punten te hoog” nooit zal doen.

Alle drie vereisen ze een uniforme onderliggende data-architectuur: recepten, inkoopprijzen, verkoopdata en voorraad moeten in één systeem verbonden zijn, zodat zowel theoretische als werkelijke kosten uit dezelfde data voortvloeien.

Apicbase biedt het datafundament voor foodcost control, plus handige tools voor voorraadtelling: barcodescanning, stemtelling en fototelling. Ze maken voorraadopnames snel en betrouwbaar, zodat restaurantmanagers ze ook echt doen.

Vanuit de dashboards kan je graven tot op het niveau van één enkel ingrediënt om snel de oorzaak van elke foodcostafwijking te zien