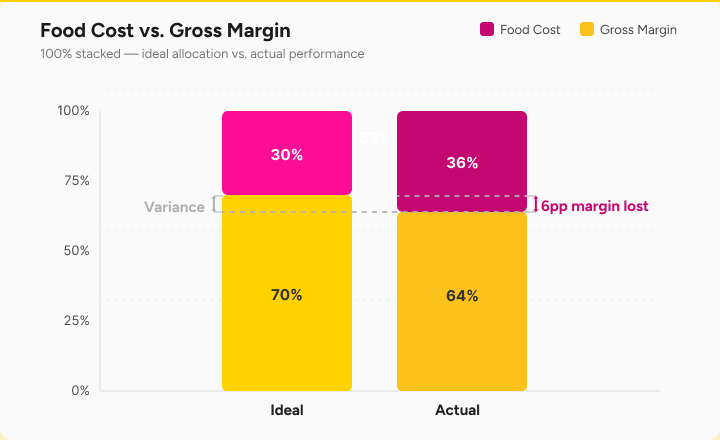

Die Lebensmittelkostenvarianz ist die Differenz zwischen dem, was ein Restaurant für Lebensmittel hätte ausgeben müssen, und dem, was es in einem bestimmten Zeitraum tatsächlich ausgegeben hat. Die theoretischen Lebensmittelkosten stammen aus Rezepten und Verkaufsdaten. Die tatsächlichen Lebensmittelkosten ergeben sich aus dem Inventar. Die Differenz zwischen den beiden Werten gibt Aufschluss darüber, ob der Wareneinsatz unter Kontrolle ist.

Die meisten Gastronomen überwachen die Lebensmittelkosten auf der Ebene der Gewinn- und Verlustrechnung – die Gesamtausgaben im Verhältnis zu den Gesamteinnahmen. Das zeigt Ihre Gewinnspannen, aber es sagt Ihnen nicht, wohin das Geld fließt. Überproportionierung? Verschwendung? Diebstahl? Fehler beim Wareneingang? In der Gewinn- und Verlustrechnung ist davon nichts zu sehen. Die Varianz der Lebensmittelkosten bringt diese Probleme an die Oberfläche.

Ein gut geführter Betrieb mit mehreren Standorten strebt eine Varianz von 2–3 % an. Bei vielen ist sie jedoch viel höher, ohne dass sie sich dessen bewusst sind – in der Regel, weil die Daten fragmentiert sind. Die Rezepte werden in Excel gespeichert, die Beschaffung über das Buchhaltungssystem verwaltet, die Verkäufe sind im Kassensystem hinterlegt und die Lagerbestände stehen auf einem Klemmbrett. Ohne diese Systeme miteinander zu verbinden, erhält man nicht mehr als eine Gewinn- und Verlustzahl.

In diesem Leitfaden erfahren Sie, wie Sie die Daten zentralisieren, die Varianz der Lebensmittelkosten messen, die Ursachen dafür ermitteln und die Lücke schließen können.

Geringere Varianz, höhere Marge

Die Überwachung der Lebensmittelkostenvarianz ist wichtig, da die Lebensmittelkosten die größte kontrollierbare Ausgabe in der Gastronomie sind – in der Regel betragen sie 25–35 % der Einnahmen. Selbst kleine Abweichungen summieren sich schnell. Eine Abweichung von 2 % bei einem Standort, der 50.000 €/Monat für Lebensmittel ausgibt, entspricht einem Verlust von 1.000 € pro Monat. Bei 20 Standorten sind das 240.000 €/Jahr an vermeidbaren Verlusten.

Wie Carl Jacobs es ausdrückt: „Eine Restaurantkette, die die Varianz bei den Lebensmittelkosten um ein paar Prozentpunkte reduziert, könnte jährlich Millionen einsparen.“

Das ist ein Problem, das die gesamte Branche betrifft. Nach Angaben der National Restaurant Association geben mehr als neun von zehn Betreibern an, dass die Lebensmittelkosten nach wie vor eine große Herausforderung darstellen, wobei die durchschnittlichen Kosten inzwischen mehr als 35 % über dem Niveau vor der Pandemie liegen.

Peter Schimpl, VP of Digital and IT bei L’Osteria (170 Restaurants), bringt es auf den Punkt: „Wir glauben, dass wir unsere Zahlen kennen, weil wir eine monatliche Inventur machen. Aber die machen wir hauptsächlich für die Finanzabteilung. Die eigentliche Aufgabe besteht meines Erachtens darin, rohe Bestandsdaten in nützliche Informationen umzuwandeln. Gute Daten geben Ihnen Sicherheit bei Lebensmittelkosten, Änderungen der Speisekarte, der Preisgestaltung und neuen Konzepten. Ohne eine solide Datengrundlage riskiert man, unternehmensweit schlechte Entscheidungen zu treffen.“

Was ist der Unterschied zwischen den theoretischen und den tatsächlichen Lebensmittelkosten?

Theoretische Lebensmittelkosten sind die Kosten, auf die sich Ihre Speisen belaufen sollten, wenn alles perfekt läuft – keine Verschwendung, perfekte Portionierung, kein Diebstahl, kein Verderb und alle Zutaten zum erwarteten Preis. Die theoretischen Kosten werden auch als ideale Lebensmittelkosten bezeichnet. Sie werden anhand Ihrer Rezeptkarten und Ihrer Umsatzverteilung berechnet:

Die Formel lautet:

Theoretische Lebensmittelkosten = Rezeptkosten pro Gericht × verkaufte Portionen

Sie nehmen die genauen Zutaten, Mengen und aktuellen Einkaufspreise, um die Rezeptkosten pro Gericht zu ermitteln, und multiplizieren diese dann mit der Anzahl der Portionen, die die Kasse als verkauft meldet. Die vollständige Berechnung, einschließlich der Darstellung als Prozentsatz der Einnahmen, finden Sie in unserem Leitfaden zur Berechnung der Lebensmittelkosten.

Die tatsächlichen Lebensmittelkosten sind das, was Sie wirklich ausgegeben haben. Sie werden über die Bestandszahlen berechnet:

Die Formel lautet:

Tatsächliche Lebensmittelkosten = Anfangsbestand + Bestellungen – Endbestand

Damit wird alles erfasst, was die theoretischen Kosten nicht berücksichtigen: Verschwendung, Überportionierung, Verderb und Fehler bei der Warenannahme.

Wo das Geld versickert

Die Differenz zwischen den beiden Werten – die Varianz – sagt Ihnen, wie viel Geld Sie verlieren. Andreas Wehler, ehemals bei Fabrique, meinte dazu: „Wir kennen die Gesamtmarge, aber wir wissen nicht, welcher Teil dieser Marge auf die Warenkosten entfällt, wie viel davon Verschwendung ist und wie viel auf die Verwaltung entfällt. Man muss das wirklich in die verschiedenen Gründe aufteilen.“

Die üblichen Verdächtigen sind Überportionierung, nicht erfasster Abfall, Unstimmigkeiten bei den Lieferantenpreisen, ungenaue Ertragsprozentsätze und nicht erfasster Verbrauch, z. B. Mahlzeiten für Mitarbeiter. Wir werden später auf jeden einzelnen Faktor eingehen.

Sie benötigen beide Zahlen

Die theoretischen Kosten sind ohne die tatsächlichen Kosten nur eine Annahme. Sie wissen, was die Dinge kosten sollten, aber nicht, ob dieser Wert der Realität entspricht. Die tatsächlichen Kosten sind ohne den theoretischen Wert nur eine Zahl. Es gibt keinen Richtwert, an dem man erkennen kann, ob der Standort gut oder schlecht abschneidet.

Die Verfolgung der Lebensmittelkostenvarianz bedeutet, beide Seiten miteinander zu verbinden. Es entsteht ein geschlossener Kreislauf, in dem die theoretischen Kosten aus den Rezepten multipliziert mit den Umsätzen und die tatsächlichen Kosten aus den Einkäufen abzüglich des Endbestands resultieren. Die Varianz zwischen ihnen zeigt, wo Geld verloren geht.

In Apicbase werden theoretische und tatsächliche Kosten auf der Grundlage derselben zugrunde liegenden Zutaten- und Rezeptdaten berechnet, sodass ein zuverlässiger Vergleich möglich ist – es müssen keine unzusammenhängenden Tabellen abgeglichen werden.

Wie berechnet man die Varianz der Lebensmittelkosten?

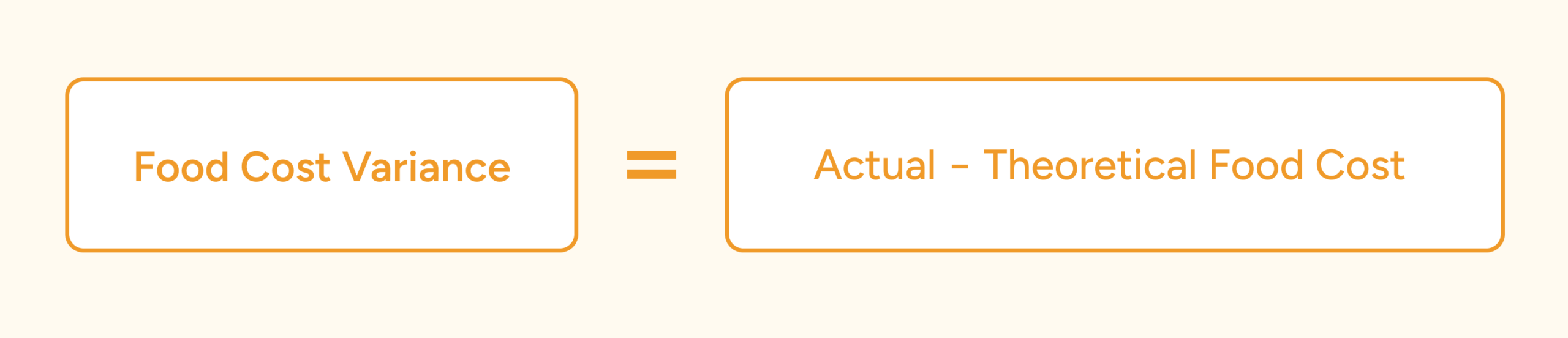

Die Formel für die Lebensmittelkostenvarianz ist einfach: Ziehen Sie die theoretischen Lebensmittelkosten von den tatsächlichen Lebensmittelkosten ab.

Die vollständige Formel lautet:

Lebensmittelkostenvarianz = Tatsächliche Lebensmittelkosten – Theoretische Lebensmittelkosten

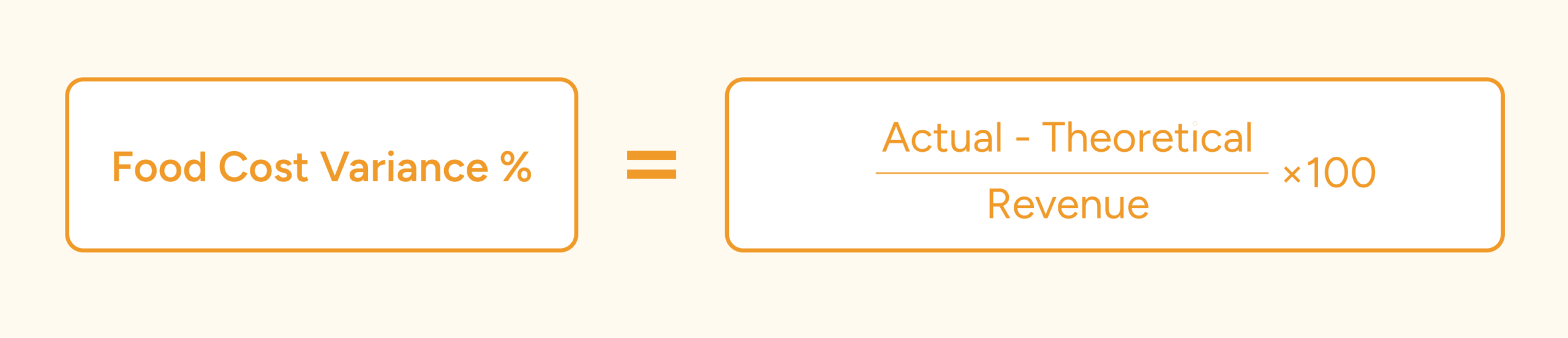

Als Prozentsatz am Umsatz:

Varianz in % = (Tatsächliche Lebensmittelkosten – Theoretische Lebensmittelkosten) / Umsatz × 100

Eine positive Varianz bedeutet, dass Sie mehr ausgeben, als Sie sollten.

Beispiel: Ein Standort macht 60.000 € Umsatz im Monat. Die theoretischen Lebensmittelkosten betragen 18.000 €. Die tatsächlichen Lebensmittelkosten belaufen sich auf 21.000 €.

- Absolute Varianz: 3.000 Euro = 21.000 Euro – 18.000 Euro

- Varianz in %: 5 % = (3.000 €/60.000 €) × 100

Für die richtigen Daten braucht es mehr als nur Mathematik

Die Formel ist einfach. Es sind die für die Berechnung verwendeten Werte, an denen es in der Praxis scheitert.

Die theoretischen Kosten benötigen aktuelle Rezeptkarten mit genauen Mengen und Ertragsfaktoren, aktuelle Einkaufspreise für jede Zutat und eine Umsatzverteilung aus dem POS, die die tatsächlich produzierten Mengen widerspiegelt.

Wenn eine dieser Angaben veraltet ist, ist Ihre Ausgangsbasis falsch, noch bevor Sie beginnen. Wie der Chefkoch einer weltweit tätigen Luxushotelgruppe es ausdrückte: „Es gibt Monate, in denen wir mit einer alten Kalkulation für ein Gericht arbeiten; dabei verlieren wir Geld.“

Um die tatsächlichen Kosten zu ermitteln, müssen die Bestände genau gezählt, die Lieferungen mit den Rechnungen abgeglichen, die Transfers zwischen den Standorten verfolgt und die Abfälle erfasst werden. Wenn Sie einen dieser Punkte auslassen, ist Ihre tatsächliche Zahl genauso unzuverlässig.

Der Betriebsleiter einer Multimarken-Cloud-Küche sagte uns dazu: „Wir sehen immer wieder Abweichungen von etwa 10.000 Euro zwischen dem, was da sein sollte, und dem, was tatsächlich da ist.“ Vieles davon hat sich als Rauschen aufgrund schlechter Daten erwiesen.

Sobald Sie beiden Zahlen trauen können, beginnt die eigentliche Analyse der Lebensmittelkostenvarianz: die Aufschlüsselung der Zahlen nach Kategorie, Artikel, Standort und Ursache.

Was sind die Ursachen für Kostenabweichungen bei Lebensmitteln?

Die Ursachen lassen sich in drei Kategorien einteilen: operative Probleme, Beschaffungsprobleme und schlechte Daten, die wie eine wahre Varianz aussehen.

| Ursache | Kategorie | Beispiel |

|---|---|---|

| Abweichung bei Portionierung und Produktion | Betrieb | Köche, die 200 g fälschlicherweise als 180 g abschätzen |

| Abfall und Verderb | Betrieb | Abgelaufene Produkte, Zubereitungsabfälle, verbrannte oder heruntergefallene Gegenstände |

| Diebstahl und nicht erfasster Verbrauch | Betrieb | Nicht erfasste Mahlzeiten für die Belegschaft, Verkostungen und Schwund |

| Fehler bei der Beschaffung und beim Wareneingang | Beschaffung | Angenommene Minderlieferungen, nicht aktualisierte Preiserhöhungen |

| Fehler bei der Inventur | Daten | Falsch gezählte Einheiten, uneinheitliche Methoden bei den Mitarbeitern |

| Probleme mit Rezept- und Systemdaten | Daten | Veraltete Rezepte, falsch zugeordnete Einheiten, veraltete Preise |

| Ungleichgewicht zwischen Umsatzverteilung und Produktion | Betrieb | Vorbereitungen für 200 Personen, nur 160 eingetroffen |

Bei der Analyse der Unstimmigkeiten zwischen den idealen und den tatsächlichen Lebensmittelkosten ergibt sich folgendes Bild:

1. Portionierungs- und Produktionsfehler

Normalerweise ist dies die größte Ursache. Die Köche schätzen die Portionen nach Augenmaß ein, anstatt sie abzuwiegen, von Schicht zu Schicht wird anders angerichtet, das Vorbereitungspersonal schneidet anders, als es das Rezept vorsieht – ein paar zusätzliche Gramm pro Teller summieren sich bei Hunderten von Gerichten am Tag.

Auch Ertragsfaktoren spielen eine Rolle. Wenn Ihr Rezept von einem Ertrag von 85 % bei einem Protein ausgeht, das Team aber 78 % erreicht, fließt dieser Unterschied von 7 Prozentpunkten direkt in Ihre Varianz ein. Diese Diskrepanzen treten nur dann zutage, wenn man die theoretischen mit den tatsächlichen Werten auf der Ebene der Zutaten vergleicht.

2. Nicht erfasste Abfälle und Verderb

Abgelaufene Produkte, Vorbereitungsabfälle, die über das hinausgehen, was das Rezept vorsieht, weggeworfene Artikel, zurückgegebene Speisen. All das ist in einer Betriebsküche normal, aber das Problem entsteht, wenn diese Vorfälle nicht protokolliert werden. Die Verschwendung wirkt sich immer noch auf Ihre tatsächlichen Lebensmittelkosten aus, aber es gibt keine Aufzeichnungen, die erklären, warum die Zahl so hoch ist.

Die Verringerung der Verschwendung hat massive Auswirkungen auf die Rentabilität. Globale Untersuchungen von Champions 12.3 haben ergeben, dass Restaurants für jeden Dollar, den sie in die Reduzierung von Lebensmittelabfällen investieren, etwa 7 Dollar an Betriebskosten sparen.

Schätzungen der Branche gehen von einer Lebensmittelverschwendung von 4–10 % der Einkäufe aus. Bei Lebensmittelausgaben von 50.000 €/Monat sind das allein 2.500 bis 5.000 € an Verschwendung.

3. Diebstahl und nicht erfasster Verbrauch

Mahlzeiten für das Personal, die nicht registriert werden, Verkostungen während des Küchenbetriebs und Produkte, die jemand mitgehen lässt. In den Zahlen fast unsichtbar, es sei denn, man verfolgt die Varianz auf der Ebene der Zutaten, wo ungewöhnliche Muster bei bestimmten Artikeln oft der erste Hinweis sind.

4. Fehler bei Beschaffung und Eingang

Die Lieferantenpreise steigen, ohne dass die Rezeptkosten aktualisiert werden. Es wird zu wenig geliefert oder es sind Ersatzlieferungen enthalten, die nicht in das System aufgenommen werden. Der USDA Food Price Outlook zeigt, dass die Preise für das Auswärtsessen im Februar 2026 um 3,9 % gegenüber dem Vorjahr gestiegen sind. Wenn die Rezeptkosten nicht entsprechend angepasst werden, schwinden die Gewinnspannen unmerklich.

Wie ein Betreiber einer Hotelgruppe es ausdrückte, „hat sich der Preis für Schokolade kürzlich verdoppelt“ – eine Erinnerung daran, dass manuelle Preisaktualisierungen nicht mit der schnellen Kostenentwicklung Schritt halten können.

5. Fehler bei der Inventur

Wenn Ihre Bestandszählung nicht stimmt, sind Ihre tatsächlichen Lebensmittelkosten falsch – und die Varianz, die Sie sehen, ist kein operatives Problem, sondern ein Datenproblem: inkonsistente Methoden, ungeschultes Personal, Verwechslung von Einheiten und Gewicht.

Ein Betriebsleiter eines niederländischen Gastgewerbekonzerns beschrieb, dass er bei Zählungen „enorme Unstimmigkeiten“ feststellte. Der größte Teil der Bestandsabweichungen erwies sich als schlechte Daten und nicht als tatsächlicher Betriebsverlust.

6. Probleme mit Rezepten und Systemdaten

Rezepte, die nicht aktualisiert werden, fehlende Unterrezepte, Zutaten, die dem falschen Lieferantenprodukt zugeordnet sind, veraltete Preise. Dadurch wird die theoretische Seite völlig verfälscht. Selbst wenn die Küche perfekt funktioniert, sieht die Varianz schlecht aus, weil der Benchmark falsch ist.

7. Ungleichgewicht zwischen Umsatzverteilung und Produktion

Die theoretischen Lebensmittelkosten errechnen sich aus dem, was Sie laut Ihrer Kasse verkauft haben. Alles, was in der Küche produziert wird und nicht über den POS läuft, verursacht eine Lücke; die tatsächlichen Kosten steigen, während die theoretischen Kosten gleich bleiben.

Buffets und Bankette sind das deutlichste Beispiel: Man bereitet sich auf 200 Gedecke vor, 160 kommen, und 40 zu viel produzierte Gedecke zählen in die tatsächlichen Kosten, ohne dass man theoretisch etwas davon hat. Aber auch beim Angebot nach Speisekarte ist dies der Fall: Bei Mahlzeiten für das Personal, kostenlosen Gerichten, Anfragen außerhalb der Speisekarte und Verkostungen werden Zutaten verbraucht, ohne einen entsprechenden Umsatz zu erzielen.

Was ist ein guter Prozentsatz für die Lebensmittelkostenvarianz?

Es gibt keine universelle Zahl. Der hilfreichste Maßstab ist Ihr am besten abschneidender Standort. Wenn Ihr am besten geführtes Restaurant 2,1 % erreicht und ein anderer Standort mit derselben Speisekarte auf 4,8 % kommt, brauchen Sie keinen Branchen-Benchmark, um zu wissen, dass es ein Problem gibt.

Allerdings können die nachfolgenden Bereiche einen Ausgangspunkt bieten. Weniger als 2 % sind hervorragend, aber nur wenige Betriebe schaffen das. 2–5 % sind für die meisten Betriebe mit mehreren Standorten akzeptabel. Bei mehr als 5 % stimmt in der Regel etwas Strukturelles nicht: schlechte Rezeptdaten, unzuverlässige Zählungen oder anhaltende Portionierungsprobleme. Bei mehr als 8 % haben Sie es wahrscheinlich mit mehreren Problemen zu tun, die sich gegenseitig verstärken, oder mit einer Datengrundlage, die so fehlerhaft ist, dass die Varianz schlimmer aussieht, als sie tatsächlich ist.

Die Benchmarks unterscheiden sich auch nach Art des Betriebs:

| Art des Betriebs | Akzeptable Varianz | Kritisch |

|---|---|---|

| Schnellrestaurants | 1,5–3 % | Über 3 % |

| Fast-Casual-Restaurants | 2–4 % | Über 4 % |

| Fullservice-Restaurants | 3–5 % | Über 5 % |

Wie diese Zahlen zu verstehen sind

- Die Tendenz ist wichtiger als jeder einzelne Wert. Ein Standort, der konstant bei 3 % liegt, ist in besserer Verfassung als einer, der zwischen 1 % und 7 % schwankt. Die Unregelmäßigkeit bedeutet, dass der Betrieb nicht unter Kontrolle ist, auch wenn einzelne Zeiträume gut aussehen.

- Vergleichen Sie Gleiches mit Gleichem: Ein Schnellrestaurant mit 15 Produkten wird natürlich eine geringere Varianz erzielen als ein Fullservice-Restaurant mit 80 Gerichten und umfangreichen manuellen Zubereitungsschritten.

- Ihre Ausgangsbasis ist wichtiger als jeder Benchmark. Wenn Sie derzeit bei 6 % liegen und diesen Anteil auf 4 % senken, ist das eine erhebliche Margenverbesserung. Beginnen Sie dort, wo Sie stehen.

- Eine Nullvarianz ist auch nicht das Ziel. Eine gewisse Varianz ist ganz normal – Schnittverluste, Verschwendung zu Schulungszwecken, Rezepttests, Mahlzeiten für das Personal. Das Ziel besteht darin, das, was Sie kontrollieren können, von dem zu trennen, was Sie nicht kontrollieren können, und den kontrollierbaren Teil der Varianz zu senken.

- Nicht akzeptabel ist es, wenn Sie Ihre Varianz überhaupt nicht kennen.

Argumente für die Rückverfolgung auf Zutatenebene

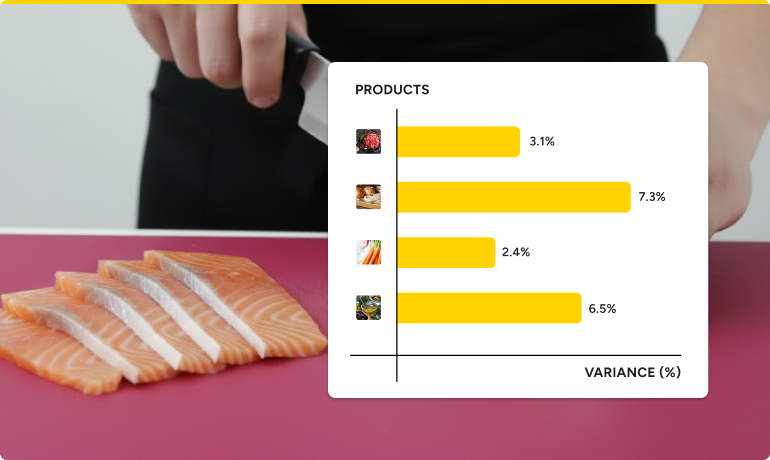

Bis zu diesem Punkt wurde die Varianz als eine einzige Zahl beschrieben. Sie ist Ihr erster Anhangspunkt – aber es handelt sich um eine gemischte Zahl, die die Varianz über alle Ihre Produkte hinweg zusammenfasst.

Die Gesamtvarianz der Lebensmittelkosten zeigt Ihnen, dass es ein Problem gibt; die Varianz auf Zutatenebene zeigt Ihnen, welches Problem es ist, ob es sich um Überportionierung, Abfall, Diebstahl oder einen Preisfehler handelt.

Eine Varianz von 4 % sieht moderat aus, bis man sie aufschlüsselt und feststellt, dass Proteine mit 10 % und Trockenwaren mit 0,5 % laufen. Die Posten, die Ihre Gewinnspanne zerstören, sind im Durchschnitt nicht mehr sichtbar.

Sie können sich nicht auf eine Gesamtzahl stützen, denn dieseverrät Ihnen nicht, ob die Köche zu viel Hühnerbrust in den Caesar Salad geben, ob ein Lieferant heimlich die Preise für Molkereiprodukte erhöht hat, ob wegen eines Messfehlers das Olivenöl außer Kontrolle gerät (oder auch nicht) oder ob 12 kg Lachs verschwunden sind, ohne dass jemand in der Lage ist, dies zu erklären.

Eine Pizzakette mit 24 Standorten stellte fest, dass eine einzige Zutat zu unkontrollierten Verlusten in Höhe von 91.000 Euro geführt hatte. Der Varianzbericht wies auf ein Problem hin, aber nur wenn man auf die Ebene der Zutaten ging, konnte man das Ausmaß verstehen. „Dadurch hat sich das Gespräch von ‚Ich habe ein Problem‘ auf eine gezielte Untersuchung verlagert“, sagt der Gastroleiter.

Ellen Snel, Datenanalystin bei Restaurant Company Europe, bestätigt dies: „Durch die Überwachung von Kostendiskrepanzen wissen wir genau, wann und warum wir Geld verlieren, und wir können das Problem direkt angehen.“

Die Varianz auf der Ebene der Zutaten macht aus einer Zahl, über die man nur mit den Schultern zuckt, einen Hinweis, auf den man reagiert. „Uns fehlen diesen Monat 12 kg Lachs“ ist etwas, dem Ihr Team nachgehen kann. „Unsere Lebensmittelkosten sind ein bisschen zu hoch“ hingegen nicht.

In Apicbase Analytics ist diese Ebene der Lebensmittelkostenanalyse pro Zutat, pro Rezept, pro Standort und pro Zeitraum sichtbar – so können Sie von einem Dashboard auf Portfolioebene bis hinunter zu einer einzelnen Zutat an einem bestimmten Standort gehen.

Wie Sie Lebensmittelkostenvarianzen auf der Ebene der Zutaten tracken

Vier Datenströme müssen auf dem neuesten Stand bleiben. In Apicbase geschieht dies automatisch.

1. Rezeptkarten mit vollständigen Angaben zu den Zutaten

Jedes Gericht benötigt ein kalkuliertes Rezept mit Zutaten, Mengen, Einheiten, Ertragsfaktoren und Unterrezepten. Wenn in einem Burger-Rezept 180 g Rindfleisch, 30 g Cheddar, 15 ml Soße und 95 g Brötchen angegeben sind, sind dies die Mengen, die das System zur Berechnung des theoretischen Verbrauchs auf der Grundlage der verkauften Anzahl verwendet.

Unterrezepte sind wichtig, weil viele Komponenten in Chargen hergestellt, aber pro Portion verwendet werden – eine Bolognesesauce zum Beispiel. Auch der Ertragsfaktor spielt eine Rolle: Wenn Sie ein ganzes Huhn kaufen, Ihr Rezept aber eine portionierte Brust verlangt, muss das System die Umrechnung kennen.

Die Apicbase-Inventarverwaltung erledigt dies automatisch. Unterrezepte lassen sich unbegrenzt verschachteln, wobei Kosten, Allergene und Nährwerte auf jeder Ebene berücksichtigt werden.

2. Aktuelle Einkaufspreise

Für jede Zutat muss ein aktueller Preis angegeben werden, der mit dem Produkt des Lieferanten verknüpft ist, das Sie tatsächlich kaufen. Wenn sich die Preise ändern – und sie ändern sich ständig – muss das System dies widerspiegeln. In Apicbase werden die Beschaffungsdaten durch Lieferantenintegrationen automatisch aktualisiert.

3. Daten zur Umsatzverteilung von Ihrem POS

Das System multipliziert den Bedarf an Zutaten für jedes Gericht mit der Anzahl der verkauften Gerichte, um den theoretischen Verbrauch pro Zutat zu berechnen. Wenn Ihre POS-Daten unvollständig sind – Speisen und Getränke auf Haus werden nicht registriert, Personalmahlzeiten nicht gezählt, Abfälle nicht protokolliert –, ist der erwartete Verbrauch auf der theoretischen Seite zu niedrig.

Apicbase lässt sich direkt mit Ihrem POS-System integrieren, sodass Verkaufsdaten, Lagerbestände und Dashboards stets synchronisiert sind.

4. Genaue Inventuren

Die Aussagekraft Ihrer Zählungen bestimmt die Aussagekraft Ihrer Bestandsabweichungen – und alles, was damit zusammenhängt.

Craig Goslin von Redemption Roasters drückt es so aus: In der Vergangenheit haben die Manager eine wöchentliche Bestandsaufnahme gemacht, damit das Buchhaltungsteam einen Anfangsbestand hatte. Aber niemand hat sich die Mühe gemacht, sich einen Varianzbericht anzusehen und zu verstehen, wie der tatsächliche gegenüber dem theoretischen Wert aussieht.“

Die meisten Betriebe zählen nach wie vor mit Stift und Papier. Das ist mühsam, langwierig und unzuverlässig, und wenn das Zählen eine Aufgabe für die Buchhaltung und nicht für den Betrieb ist, achtet niemand darauf, was die Zahlen aussagen.

Peter Schimpl, VP Digital und IT bei L’Osteria meint: „Bei der Bestandsverwaltung geht es für mich darum, Daten zu erhalten. Und die Herausforderung besteht darin, die Leute zu motivieren, die Daten richtig einzugeben.“

Apicbase bietet in der mobilen App die Möglichkeiten von Scans per Barcode, Inventuren per Spracheingabe und Inventuren per Foto. Dadurch wird der Prozess weniger lästig. Restaurantleiter erhalten sofortiges Leistungsfeedback. Die Finanzabteilung und die Betriebsleitung erhalten die Zahlen direkt.

„Nach nur wenigen Monaten hatten wir es geschafft, die Lebensmittelkosten in der gesamten Kette um etwa 2 % zu senken, und wir verbrachten viel weniger Zeit mit dem Zählen der Bestände“, verrät Tosca Eggenhuizen, Product Owner F&B Systems, CitizenM, jetzt Teil von Marriott.

Wie die Lebensmittelkostenvarianz über mehrere Standorte hinweg funktioniert

Das Grundprinzip ist gleich – theoretisch und tatsächlich – aber die Komplexität vervielfacht sich. Das gilt auch für die Einsparungspotenziale.

Zentralisierte Rezepte, lokale Ausführung

Die Rezeptstandards sollten zentral festgelegt werden. Jeder Standort arbeitet mit den gleichen Rezepten, den gleichen Portionen und den gleichen Vorgaben.

Der Vergleich der Standorte bietet Ihre aussagekräftigste Diagnose

Vergleicht man dieselbe Kennzahl mit anderen Standorten, werden Ausreißer deutlich. Wenn 8 von 10 Standorten eine Rindfleischvarianz von 2 bis 4 % aufweisen und zwei Standorte eine Varianz von 8 bis 9 %, wissen Sie, worauf Sie sich konzentrieren müssen.

Unterschiede bei Lieferanten und Preisen

Bei Betrieben mit mehreren Standorten gibt es oft unterschiedliche Lieferanten oder regional ausgehandelte Preise. Es ist legitim, dass die theoretischen Kosten für ein und dasselbe Gericht von Ort zu Ort unterschiedlich sein können. Ihr System muss die tatsächlichen Einkaufspreise jedes Standorts auf dasselbe Rezept anwenden, anstatt einen einzigen Mischpreis zu verwenden. Andernfalls werden Sie eine Varianz feststellen, die in Wirklichkeit nur ein Preisunterschied ist und kein betriebliches Problem darstellt. Apicbase erledigt dies automatisch.

Transfers zwischen Standorten

Jede Umlagerung, die nicht erfasst wird, wirkt sich auf die tatsächlichen Lebensmittelkosten beider Standorte aus. Wenn Standort A 20 kg Hähnchen an Standort B schickt, aber niemand dies protokolliert, sieht Standort A künstlich gut und Standort B künstlich schlecht aus. Transfers müssen konsequent registriert werden.

In Apicbase werden Produkttransfers über das Transfer-Dashboard und das Bestandsmodul überwacht.

Zentrale Produktionsschicht

Zentralküchen schaffen ein Varianzproblem, mit dem die meisten Betreiber nicht rechnen: Die Gleichung teilt sich in zwei Teile: Produktionsvarianz in der Zentralküche (haben wir die richtige Menge an Zutaten verwendet, um den erwarteten Output zu produzieren?) und Verbrauchsvarianz in den Abnahmestellen (haben wir die richtige Menge an Fertigprodukten im Verhältnis zum Umsatz verwendet?). Beide müssen getrackt und miteinander in Verbindung gesetzt werden.

Apicbase verfolgt die Verwendung der Lagerbestände in der zentralen Produktionseinheit und in den Restaurants. Fertige und halbfertige Produkte erschöpfen den Bestand in der CPU und erhöhen ihn lokal.

Vom Portfolio zur einzelnen Zutat

Auf Managementebene benötigen Sie eine Übersicht – Gesamtabweichung nach Standort, aufgeschlüsselt und mit Tendenzen versehen. Der eigentliche Wert liegt im Pfad nach unten: Der Standort sagt Ihnen, wo das Problem liegt, die Kategorie sagt Ihnen, um welche Art von Problem es sich handelt, und die Zutat sagt Ihnen genau, was falsch läuft.

Mit den Dashboards von Apicbase können Sie zwischen diesen Ebenen von der Portfolioübersicht bis hin zu einem einzelnen Bestandteil an einem einzigen Ort in einem einzigen Zeitraum wechseln.

Setzen Sie Ziele anhand Ihrer eigenen Daten

Mithilfe von standortübergreifenden Daten können Sie Benchmarks auf der Grundlage der Ergebnisse Ihres eigenen Betriebs festlegen. Wenn Ihre besten Standorte eine Varianz von 1,5 % aufweisen, wird dieser Wert zum internen Ziel. Sie verlangen von den anderen Standorten nicht, dass diese eine abstrakte Zahl erreichen – Sie verlangen von ihnen, dass sie das erreichen, was ihre Kollegen bereits geschafft haben.

Der eigentliche Vorteil der Überwachung der Varianz an mehreren Standorten ist die Mustererkennung. Wenn ein und dieselbe Zutat an mehreren Standorten viel kostet, liegt das wahrscheinlich an einem Lieferanten- oder Rezeptproblem. Wenn ein Standort in allen Kategorien gleich gut abschneidet, ist das ein Problem des Managements oder der Schulung. Die standortübergreifende Ansicht verwandelt isolierte Datenpunkte in umsetzbare Muster.

Wie Sie die Varianz der Lebensmittelkosten verringern

Portionierung, Warenannahme und Abfallprotokollierung sind die großen operativen Hebel – wir behandeln sie ausführlich in unserem Leitfaden zur Senkung der Lebensmittelkosten in Restaurants. Hier konzentrieren wir uns auf die spezifischen Aspekte, um die Varianz unter Kontrolle zu bekommen.

Craig Goslin, Leiter des Gastgewerbes bei Redemption Roasters, hat es sehr gut getroffen: „Wir brauchten Echtzeit-Transparenz und die Möglichkeit, die Leistung täglich zu verfolgen, anstatt uns auf wöchentliche Zahlen zu stützen. Bis dahin ist es schon zu spät.“

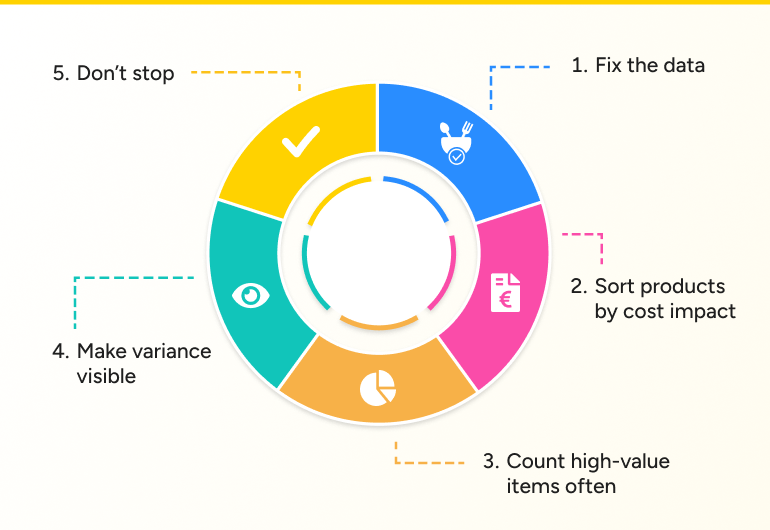

1. Bringen Sie zuerst Ihre Datenlage in Ordnung

Prüfen Sie Ihre 20 Zutaten miti den höchsten Ausgaben. Wenn Rezepte veraltet, Preise nicht aktuell oder Zählungen unzuverlässig sind, jagen Sie einer Varianz hinterher, die so nicht existiert.

2. Sortieren Sie nach Kostenauswirkung, nicht nach Prozentsatz

Eine Abweichung von 15 % bei Petersilie ist nichts. Eine Abweichung von 4 % bei Lachs kann sich auf Tausende von Euro pro Monat belaufen.

3. Zählen Sie hochwertige Artikel häufiger

Eine wöchentliche Zählung Ihrer 15 teuersten Zutaten fängt Probleme auf, bevor sie sich einen ganzen Monat lang aufsummieren. Ein Portionierungsproblem, das in der ersten Woche 500 € kostet, kostet 15.000 €, bis es durch einen monatlichen Abgleich entdeckt wird.

4. Machen Sie die Varianz für die Personen sichtbar, die sie kontrollieren

Wenn ein Küchenchef weiß, dass die Varianz beim Rindfleisch 8 % beträgt und das Ziel bei 3 % liegt, ändert sich sein Verhalten in einer Weise, wie es die Aufforderung an die Küche, „umsichtiger zu sein“, nicht vermag.

5. Bleiben Sie dran

Die meisten Betriebe nehmen die richtigen Korrekturen vor, sie hören allerdings nach ein paar Wochen damit auf. Betriebe, die sich zur wöchentlichen Bestandsverfolgung verpflichten, können nach Schätzungen von Analysten die Lebensmittelkosten innerhalb eines Quartals um 3 bis 6 % senken. Bauen Sie die Varianzanalyse in Ihren Wochenrhythmus ein.

Von der Kennzahl zum Managementinstrument

Restaurantbetreiber, die die Varianz der Lebensmittelkosten unter Kontrolle haben, machen drei Dinge:

- Sie halten die theoretischen Kosten auf dem neuesten Stand: Die Rezepte sind mit den aktuellen Einkaufspreisen verknüpft, nicht mit der Tabelle des letzten Quartals.

- Sie investieren in die Inventurmethodik: Sie zählen häufiger und genauer und verwenden Hilfsmittel, die den Prozess so schnell machen, dass die Teams ihn tatsächlich durchführen können.

- Sie verfolgen die Varianzen auf der Ebene der einzelnen Zutaten und nicht anhand der Gesamtkosten für Lebensmittel in der Gewinn- und Verlustrechnung, denn „uns fehlen 12 kg Lachs an Standort 4“ führt zu Maßnahmen, die „die Lebensmittelkosten sind um 2 Prozentpunkte zu hoch“ niemals erreichen werden.

Alle drei erfordern dieselbe zugrunde liegende Architektur: Rezepte, Einkaufspreise, Verkaufsdaten und Lagerbestände sind in einem System verbunden, sodass sowohl die theoretischen als auch die tatsächlichen Kosten aus denselben Daten stammen.

Apicbase bietet die Datengrundlage für die Lebensmittelkostenkontrolle sowie praktische Tools für die Inventur: Barcode-Scans und die Inventur per Sprachbefehl oder Foto. Sie gestalten die Inventuren schnell und zuverlässig, sodass die Restaurantleiter sie auch tatsächlich durchführen.

Wenn eine Varianz auftritt, können Sie von der Portfolioebene bis hinunter zu einer einzelnen Zutat an einem bestimmten Standort aufschlüsseln, um genau zu sehen, wohin das Geld geflossen ist.