Foodcostcontrole is cruciaal voor de winstgevendheid van elk horecabedrijf. Als de werkelijke foodcost in je restaurant hoger is dan de ideale of theoretische foodcost, dan is de reden daarvoor altijd terug te brengen tot een of meer van deze oorzaken:

- Waste of verspilling

- Portiegrootte

- Slechte ontvangsprocedures

- Diefstal

- Niet-geregistreerde verkopen

- Fout in de boekhouding

- Gewijzigde/foute ideale foodcost

De winst neemt exponentieel toe wanneer je onnodige verliezen op foodcost vermijdt.

Wat is een foodcost afwijking?

Bij een foodcost afwijking is de ideale foodcost niet gelijk aan de werkelijke foodkosten. Een foodcost afwijking wordt uitgedrukt als een percentage van de omzet in een bepaalde periode. In een perfecte situatie is de afwijking nul.

Foodcost controleren: hoe doe je dat?

Om de voedselkosten onder controle te houden, vergelijk je de werkelijke foodcost met de ideale foodcost. In theorie zouden deze hetzelfde moeten zijn. Elke afwijking hierop beïnvloedt de brutowinst.

Waarom leidt een verschil tussen de werkelijke en ideale foodcost tot winstverlies?

Het volgende voorbeeld illustreert hoe een verschil in foodcost je brutowinst beïnvloedt. Plus, het toont aan dat het simpelweg kennen van je foodcost niet voldoende is. Echt inzicht in foodcost krijg je door werkelijke en ideale foodcost te vergelijken. Een gebrek aan inzicht kan je veel geld kosten.

Voorbeeld:

De Beer Barn is een horecabedrijf met twee vestigingen, eentje in Brussel en eentje in Amsterdam. Het hoofdkantoor vraagt haar managers een overzicht te maken van de kostenpercentages.

Dit is het resultaat:

Beer Barn Brussels

- Actuele foodcost = 32,1% van de omzet

- Ideale foodcost = 29,5% van de omzet

Als je de percentages van elkaar aftrekt, dan ken je de afwijking van de werkelijke ten opzichte van de ideale foodcost. In dit voorbeeld is de afwijking 2,6% van de omzet.

Beer Barn Amsterdam

- Actuele foodcost = 32,8% van de omzet

- Ideale foodcost = 31,9% van de omzet

De afwijking van de werkelijke foodcost tegenover de ideale foodcost bedraagt slechts 0,9% van de omzet.

De werkelijke foodcost van Amsterdam is hoger, maar het management slaagt er beter in om de foodcost onder controle te houden.

Het verschil tussen ideale en werkelijke kosten is met 0,9% minimaal.

Het feit dat Amsterdam meer aan inkoop uitgeeft dan Brussel kan vele redenen hebben, bijvoorbeeld, als ze dezelfde recepten gebruiken, een langere toeleveringsketen.

Het grotere verschil tussen de werkelijke en de theoretische voedselkosten voor Brussel is echter terug te voeren op één van de zeven onderstaande oorzaken.

Wat betekent de afwijking voor de brutowinst?

Omdat ze enkel de werkelijke foodcost opvolgden, ging het hoofdkantoor er ten onrechte van uit dat Brussel het beter deed dan Amsterdam, terwijl Brussel in werkelijkheid onnodige verliezen opstapelde.

Hoewel de werkelijke foodcost voor Amsterdam hoger is dan voor Brussel, beheerst Amsterdam de foodcost veel beter dan Brussel. De impact van verlies door verspilling, etc. is slechts 0,9% van de omzet, terwijl dit voor de Brusselse vestiging 2,6% is.

Impact op brutowinst: stel dat de omzet in elke vestiging € 1.000.000 per jaar is, dan zorgt de 1,7% aan extra kosten voor Brussel voor € 17.000 aan verlies van inkomsten.

Stel je nu eens voor dat de keten 24 vestigingen zou hebben en dat het verlies bij de helft daarvan even hoog als in Brussel?

Voor de groep betekent dit een winstverlies van € 204.000 per jaar (12 x 17.000).

Het voorbeeld bewijst dat het belangrijk is om zowel de ideale kosten als de werkelijk kosten te kennen.

Op basis van de werkelijke kosten zou het hoofdkantoor verkeerdelijk kunnen aannemen dat Brussel het beter doet dan Amsterdam, terwijl in werkelijkheid de vestiging in Brussel onnodige verliezen opstapelt.

Zonder degelijke foodcostcontrole had het hoofdkantoor nooit geweten dat de brutowinst lager is dan ze hoort te zijn.

Wie de foodcost niet opvolgt, laat geld op tafel liggen. Geld dat de concurrentie meteen oppikt.

Beheersing van de foodcost is een absolute must voor restaurantbedrijven met meerdere vestigingen. Door de schaal van de onderneming heeft elke afwijking van de foodcostpercentages meteen een grote impact op de brutowinst.

Wanneer is de afwijking op je foodcost percentage te hoog?

Om te weten of je foodcost te hoog is, verminder je het ideale foodcost percentage met het werkelijke foodcost percentage. Hoe dichter bij nul, hoe beter je kostprijsbeheersing is.

Als het verschil tussen de ideale en werkelijk foodcost gelijk is aan nul, dan is zou moeten hebben, gelijk is aan je werkelijke uitgaven.

Anders gezegd, het aantal verkochte porties vermenigvuldigt met de kostprijs per portie in een bepaalde periode moet gelijk zijn aan de waardevermindering van de voorraad in diezelfde periode.

Als het foodcostpercentage niet nul is dan loopt er ergens iets mis. Een afwijking kleiner dan 2% wordt doorgaans evenwel als aanvaardbaar beschouwd.

7 oorzaken van afwijkingen tussen werkelijke en ideale foodcost

Alle foodcostproblemen zijn terug te brengen tot een of meer van deze 7 oorzaken.

1. Waste

Probleem: een zeker mate van verspilling is niet ongewoon. Maar kleine beetjes worden groot en duwen de brutowinst naar omlaag. Er is ook altijd nieuwe aanvoer van producten. En voor je het weet gaat het personeel minder zorgvuldig om met de ingrediënten.

‘Waste’ is gelukkig een beheersbare kost is.

Door nauwkeurig de waarde van verspilde producten bij te houden, ontdek je wanneer en waarom verspilling gebeurt. Dit inzicht helpt je bij het vinden van een oplossing.

Oplossing: Gebruik een systeem om ‘waste’, zoals teruggestuurde gerechten, fouten in de keuken, slecht geworden producten…te registeren.

Pen en papier is een optie, maar onhandig. Beter is een digitaal systeem. Dat laat toe om evoluties op te volgen en inzicht te krijgen in de oorzaken van verspilling.

Apicbase biedt een professionele module voor voorraadbeheer met onder andere de mogelijkheid om waste te registeren, op tablet, smartphone of laptop.

2. Portiecontrole

Probleem: een gebrek aan portiecontrole is een van de belangrijkste oorzaken van afwijkingen in foodcost.

Voor de berekening van de ideale foodcost vertrek je van het receptuur. Hierin zijn alle ingrediënten precies afgemeten. Als de portiecontrole goed zit, dan is de hoeveelheid ingrediënten in het een afgewerkt product even groot als in het recept.

Gebruik je in de praktijk andere porties dan in het recept, dan schiet je foodcost alle kanten uit en kan de foodcostafwijking ook nooit nul zijn.

Hetzelfde geldt voor de voorbereiding. Als de mise-en-place op buikgevoel gebeurt, dan valt de foodcost niet te controleren. Dat is gevaarlijk, want je weet nooit of een gerecht winstgevend is, of niet.

Oplossing: vertrouw niet op gevoel, maar volg de recepten en gebruik bij de voorbereidingen maatbekers, maatlepels en weegsschaal.

Een goede tip is om ingrediënten en halffabricaten vooraf in porties te verdelen. Zo blijven de portiesgroottes tijdens het uitserveren gegarandeerd.

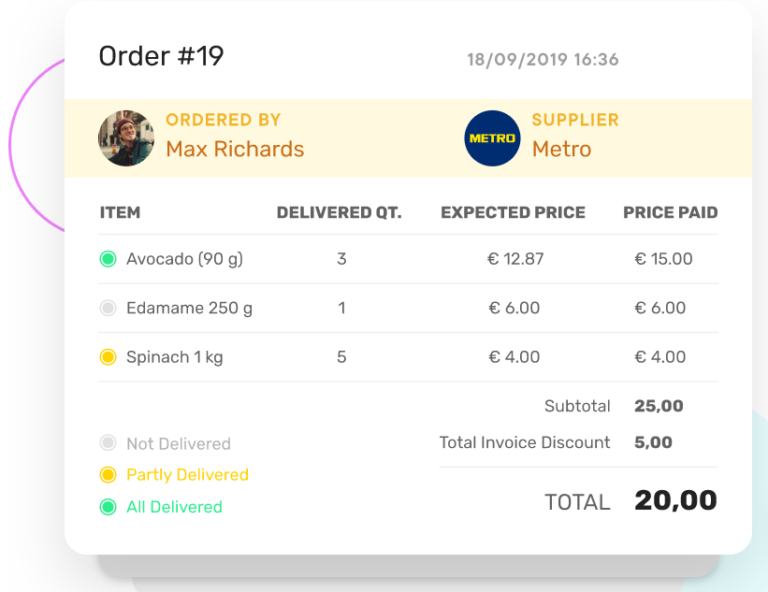

3. Slechte ontvangstprocedures

Probleem: slechte ontvangstprocedures leiden tot hoge kosten.

Klinkt dit bekend in de oren? De leverancier zet je bestelling in de koelkamer , zegt even hallo in de keuken en vertrekt weer? Je leverancier heeft wellicht geen kwade bedoelingen, maar vergissingen gebeuren voortdurend.

Als er producten ontbreken in de levering, de hoeveelheden fout zijn, of het verkeerde item geleverd werd dan merk de fout pas tijdens de mise-en-place, met een hoop gedoe en last-minute-bestellingen als gevolg. Ofwel merk je het niet en betaal je de volle pot als de factuur in de bus valt.

Op die momenten loopt de foodcost snel uit de hand.

Oplossing: een ontvangstprocedure voorkomt nodeloos tijd- en geldverlies. Check steeds de artikelen op de bestelbon en vergelijk met het inkooporder. Controleer niet enkel of alles aanwezig is, maar ook of gewicht en prijs overeenkomen.

Wil je de ontvangstprocedure digitaliseren dan biedt Apicbase de oplossing. Bij een levering open je de bestelmodule. Deze toont je het inkooporder ter controle. Bestelling, levering en factuur zijn gelinkt zodat fouten snel te traceren zijn.

4. Diefstal

Probleem: Helaas, maar het is zo, diefstal uit voorraad gebeurt en doet de foodcost de hoogte inschieten.

Oplossing: een systematische voorraadcontrole beperkt het risico op diefstal. Niemand neemt iets weg als de kans groot is dat het opgemerkt zal worden. En als het toch gebeurt dan helpt een digitaal systeem voor voorraadbeheer om tekorten snel op te sporen. Onnatuurlijke schommelingen vallen immers snel op in een grafiek.

5. Niet-geregistreerde verkopen

Probleem: niet-geregistreerde verkopen duwen de foodcost de hoogte in. Het zijn gerechten die wel geserveerd werden, maar waarvan de bestelling nooit in de kassa ingegeven werd.

Oplossing: een POS-systeem dat de bestelling rechtstreeks naar keuken stuurt, lost dit probleem op. De regel hoort te zijn dat er niets bereid wordt zonder dat het langs de POS gepasseerd is.

Vuistregel: let erop dat je softwaresystemen integreren met elkaar, zodat gegevens automatisch overgezet worden.

Deze eenvoudige regel kan je foodcost met 2% tot 5% verminderen.

6. Fout in de boekhoudkundig

Probleem: Een factuur die foutief ingeboekt werd of een vergeten voorraadtelling doen je foodcost berekening de pan uit rijzen.

Oplossing: check voor je op onderzoek gaat naar de oorzaak van een afwijking tussen werkelijke en ideale foodcost of de administratie correct is opgevolgd.

7. Gewijzigde/foute ideale foodcost

Probleem: Als je de oorzaak van het verschil tussen theoretische en werkelijke foodcost niet te achterhalen is, controleer dan de ingrediëntprijzen in je berekeningen.

Oplossing: prijzen veranderen regelmatig. Het is mogelijk dat je kostprijsberekening niet actueel meer is. Controleer je prijzen en berekeningen.

Tussen haakjes, prijzen veranderen voortdurend. Daarom voert Apicbase elke verandering aan de ingrediëntenlijst meteen automatisch door in alle kostprijsberekeningen. Zo zijn foodcostberekeningen altijd in lijn met de meest recente prijzen.

Bereken & Controleer de Ideale Foodcost

In deze gratis gids ontdek je hoe je de ideale en werkelijke foodcost correct berekent, vergelijkt, en winstgevende menu’s samenstelt.